山寨币新剧本:告别过时套路,一文解读全新市场体制

2026-05-14 12:57:24

文章指出,自 2022 年 Luna 崩盘后,加密市场原有的流动性传导机制彻底瓦解,导致山寨币长期表现疲软;旧有依赖杠杆和投机的市场结构已被合规化、机构主导的新体制取代,未来机会将集中于具备以下特质的资产:真实效用、监管适应性以及稳健经济模型。下面小编为大家详细分析一下。

目录

- 理想的流动性条件监管势头强劲链上基本面创历史新高

- 这显然是结构性问题到底是什么出了问题?流动性引擎熄火

- 分发管道断裂

- 流动性放大器失效

- 结构性的山寨币流动性衰退市场深度崩塌

- 需求向头部转移

- 疯狂的代币发行撞上了没有买家的市场

- 投资于新格局退后一步看,我们做到了

为什么这轮周期再也没有出现「山寨季」?作者在本文中指出,依靠高杠杆和投机驱动的旧有市场范式已彻底终结,取而代之的是一个由合规门槛和机构资本主导的全新体制。在这个新格局中,投资逻辑将从捕捉流动性溢出转向筛选具备真实效用与监管适应性的长期价值资产。

以下为原文内容:

自 2022 年以来山寨币的普遍表现不佳,反映的是底层结构的转变,而非典型的市场周期。

曾经将资本广泛传导至风险曲线各端的流动性架构已经崩塌,且从未重建。

取而代之的是一种新的市场格局,它改变了机会产生和获取的方式。

Luna 在 2022 年的崩盘,拆解了曾经将资本向下传导至加密货币风险曲线的流动性架构。市场并非在 10 月 10 日那一刻突然崩溃的;它在几年前就已破裂,此后发生的一切都只是余震。

后 Luna 时代迎来了加密货币历史上最利好的宏观、监管和基本面背景。传统风险资产和黄金大幅飙升,但加密市场的长尾资产却没有。原因是结构性的:曾经推动广泛资产轮动的流动性系统已不复存在。

这并不是失去了一个健康的增长引擎。这是一个与持久价值创造根本不匹配的市场结构的瓦解。

2017-2019:

2020-2022:

2022 年 5 月至今:

(注:「OTHERS」= 除前十大代币外的加密市场总市值)

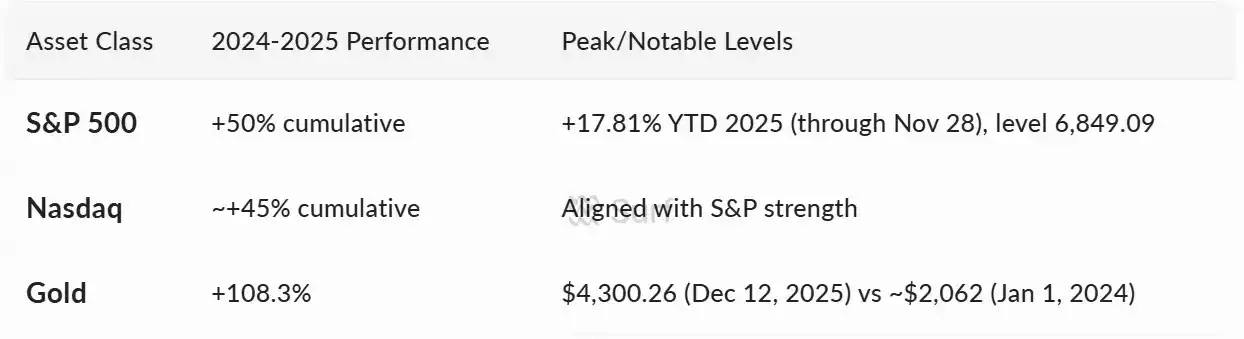

尽管拥有最有利的宏观背景,山寨币依然停滞不前

在 Luna 崩盘后的几年里,特别是 2024-2025 年,加密行业在宏观环境、监管政策和基本面利好方面迎来了前所未有的最强组合。在 Luna 之前的市场结构下,这些力量通常会可靠地触发深度的风险曲线轮动。然而,令加密投资者困惑的是,过去两年这种情况并没有发生。

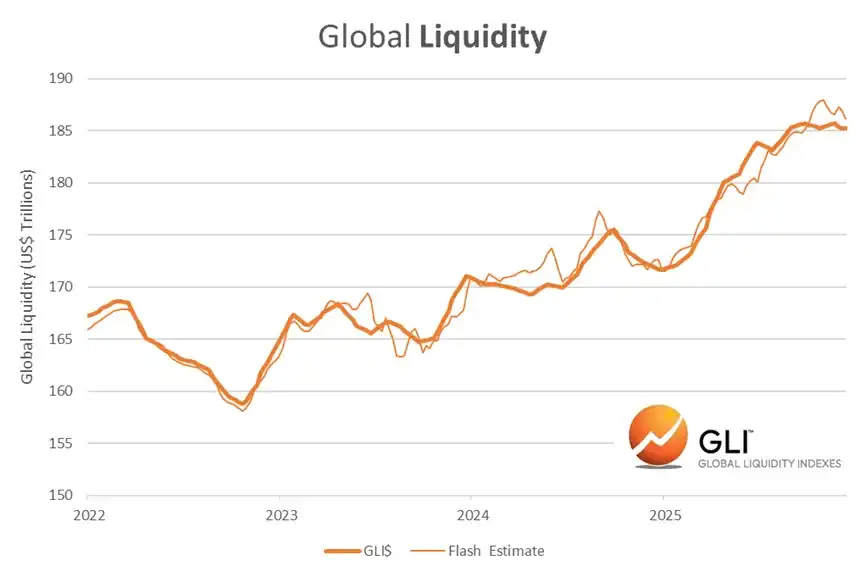

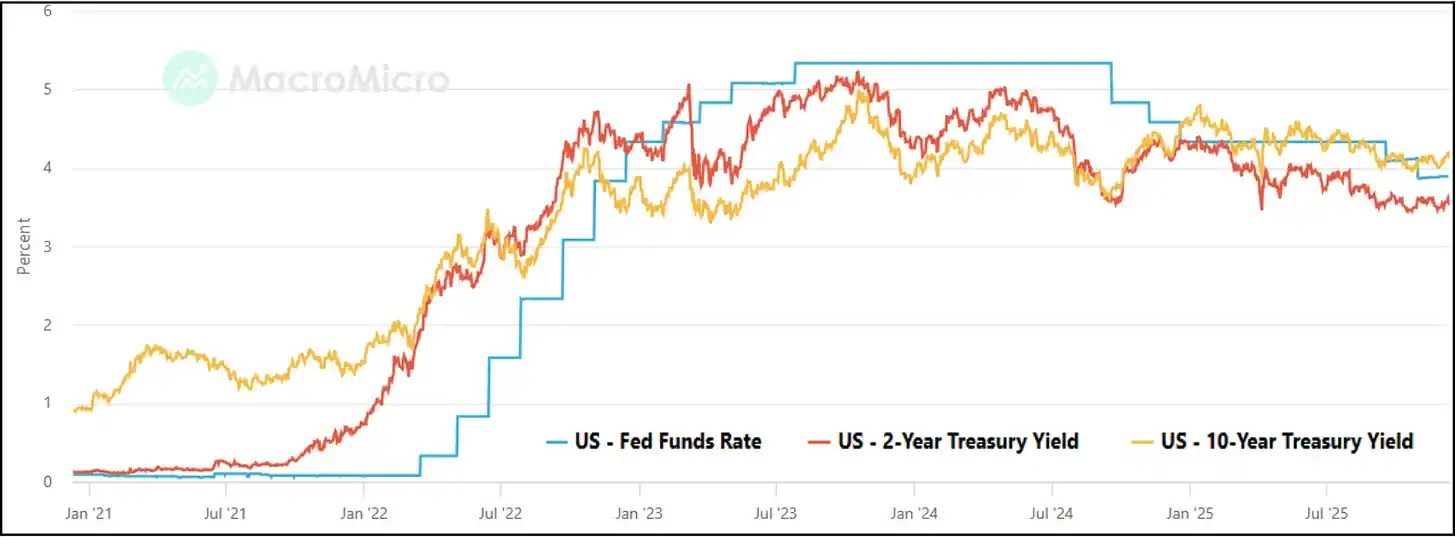

理想的流动性条件

全球流动性扩张,实际利率下降,央行转向风险偏好模式(Risk-on),传统风险资产屡创新高。

监管势头强劲

· 长期以来作为大型配置者门槛的监管明朗化进程加速:

· 美国迎来了首届支持加密货币的政府。

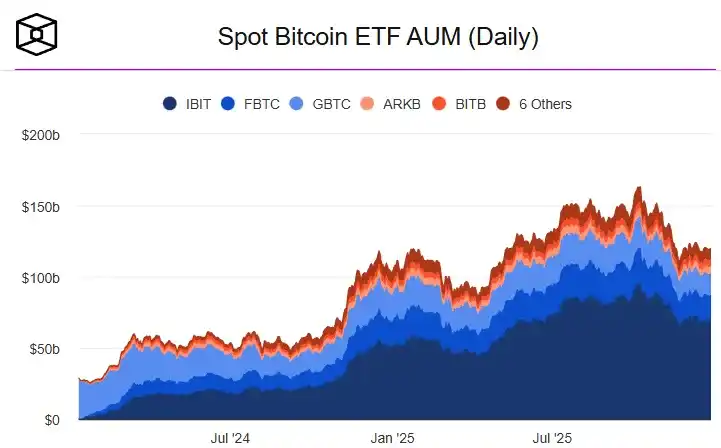

· 比特币和以太坊现货 ETF 上线。

· ETP 框架实现标准化(可以说为下文提到的 DAT 热潮铺平了道路)。

· MiCA 确立了清晰、统一的处理方案。

· 美国通过了稳定币法案(GENIUS Act)。

· Clarity Act 仅差一票即可通过。

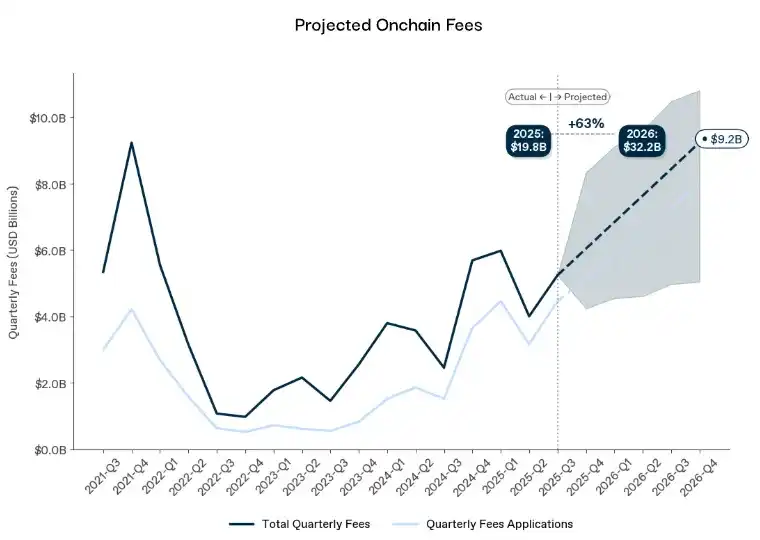

链上基本面创历史新高

活跃度、需求和经济相关性均大幅飙升:

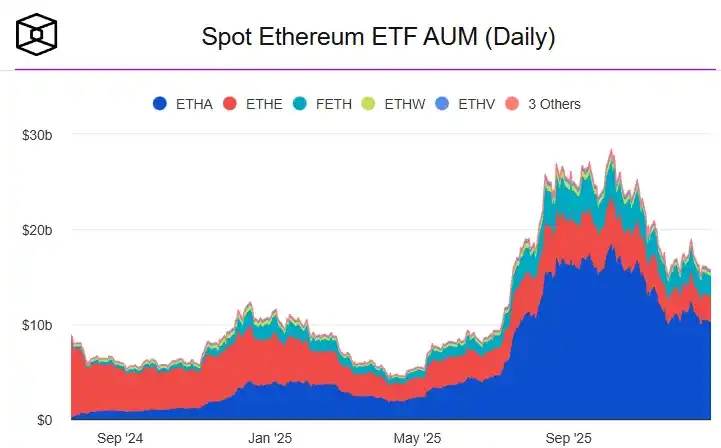

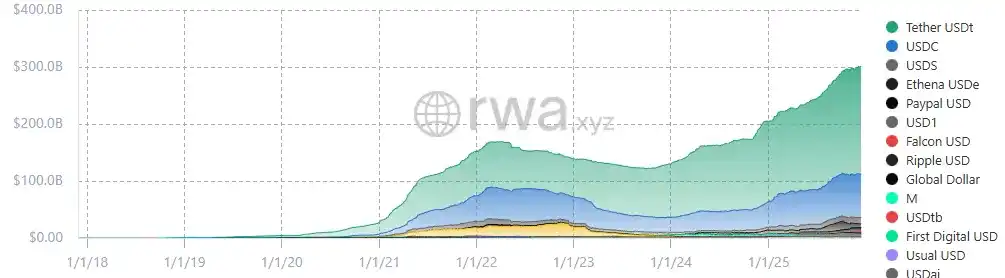

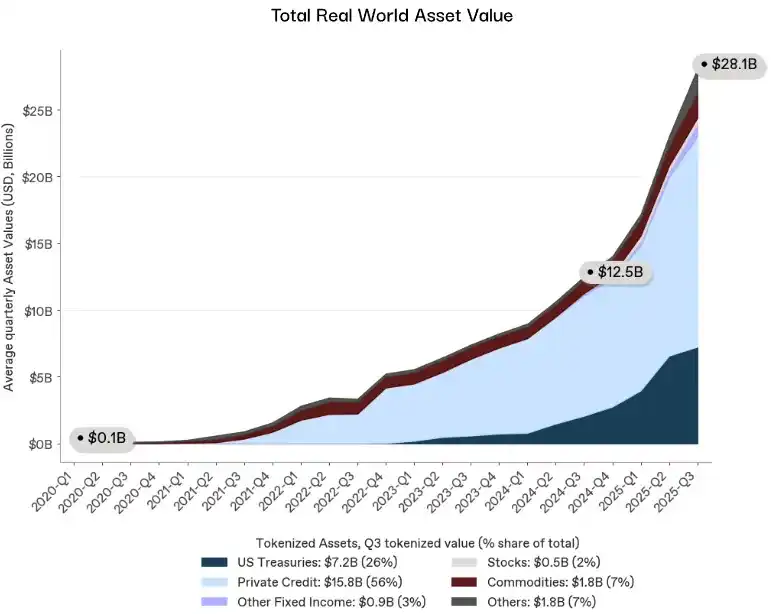

· 稳定币规模突破 3000 亿美元。

· RWA(现实世界资产)突破 280 亿美元。

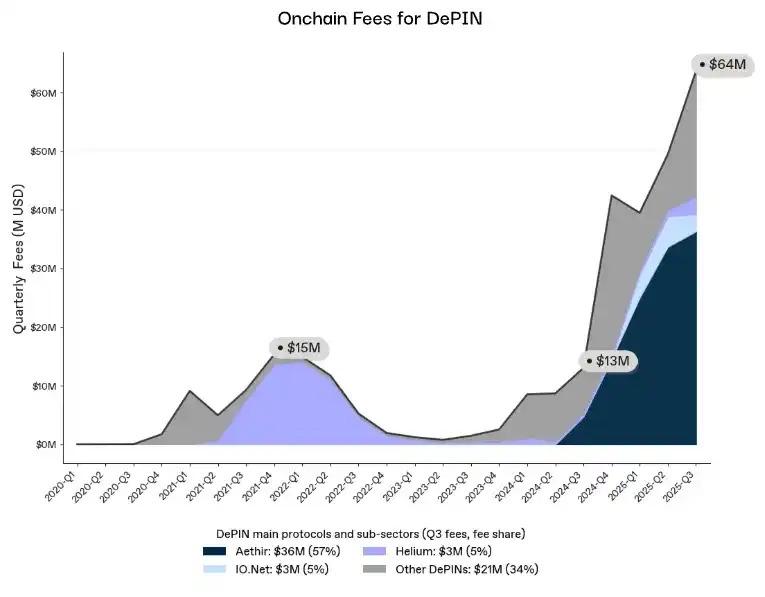

· DePIN 收入反弹。

· 链上费用迈向新高。

这显然是结构性问题

这不是需求、叙事、监管或宏观条件的失败。这是一个破碎的流动性传导系统的后果。支配 2017-2021 年的市场结构已不复存在,没有任何宏观、监管或基本面的力量能够将其复活。

这并不意味着机会的缺失,而是机会的产生和捕获方式的转变;随着时间的推移,这种转变将被证明是决定性利好的。

之前的市场确实产生了更大的名义「拉盘」,但它在结构上是不稳固的。它奖励反身性(Reflexivity)而非基本面,奖励杠杆而非效用,助长了操纵、内幕优势和榨取性行为,这些都与机构资本或主流采用不相容。

到底是什么出了问题?

市场流动性由三个层面组成:资本供应者、分发渠道和杠杆放大器。Luna 的崩盘对这三者都造成了毁灭性的冲击。

流动性引擎熄火

从 2017 年到 2021 年,山寨季是由一群集中的资产负债表提供者推动的,他们愿意在数千种非流动性资产中部署资本:

· 跨场所运营的做市商。

· 提供无抵押信贷的离岸借贷方。

· 补贴长尾市场的交易所。

· 囤积风险的自营交易公司。

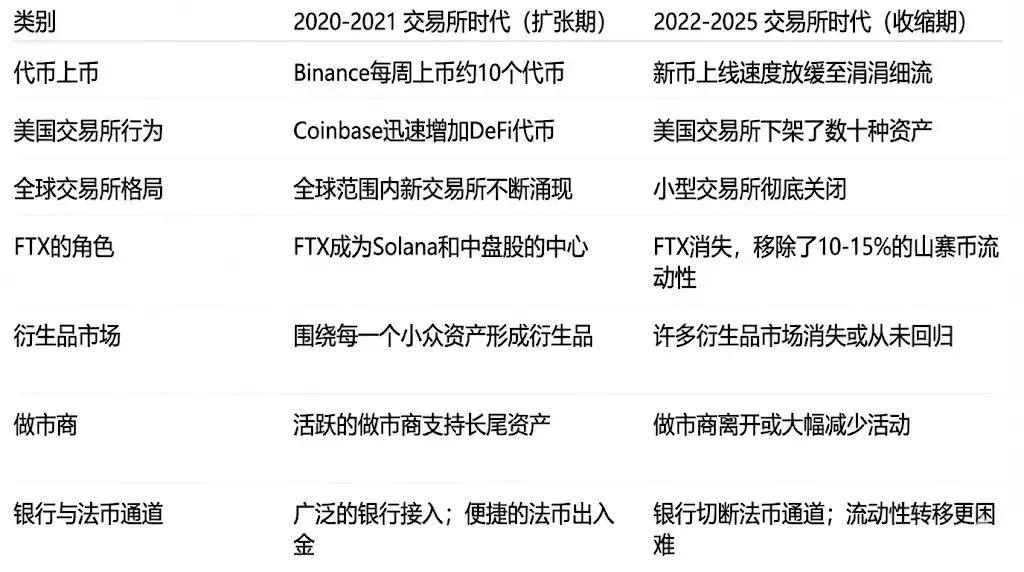

然后 Luna 崩盘了。三箭资本(3AC)倒闭。Alameda 风险暴露。Genesis、BlockFi、Celsius 和 Voyager 接连爆雷。离岸做市商全面撤退。资本供应者消失了,且没有具备可比资产负债表规模、风险承受能力或意愿介入长尾市场的新进入者出现。

分发管道断裂

比资本本身更重要的是分发资本的机制。在 2022 年之前,流动性自然地沿风险曲线向下流动,因为少数中介机构在不断地搬运它:

· Alameda 在各交易场所间平滑价格。

· 离岸做市商为数千个交易对报价。

· FTX 提供资本效率极高的执行。

· 内部信贷额度在资产间转移流动性。

当 Luna 的危机蔓延至 3AC 和 FTX 时,这一路由层消失了。资本仍然可以进入加密领域,但曾经将其输送到长尾市场的管道已经断了。

流动性放大器失效

最后,流动性不仅是被供应和导流的,它还被放大了。小额流动性流入就能撬动市场,是因为抵押品被激进地重复使用:

· 长尾代币被作为抵押品。

· BTC 和 ETH 被加杠杆投入山寨币篮子。

· 递归的链上收益循环。

· 多场所的再抵押。

Luna 之后,该系统迅速解体,监管机构冻结了残余部分:

· SEC 的执法行动限制了机构的风险敞口。

· SAB-121 将银行挡在托管业务门外。

· MiCA 实施了严格的抵押品规则。

· 机构合规部门将活动限制在 BTC 和 ETH 上。

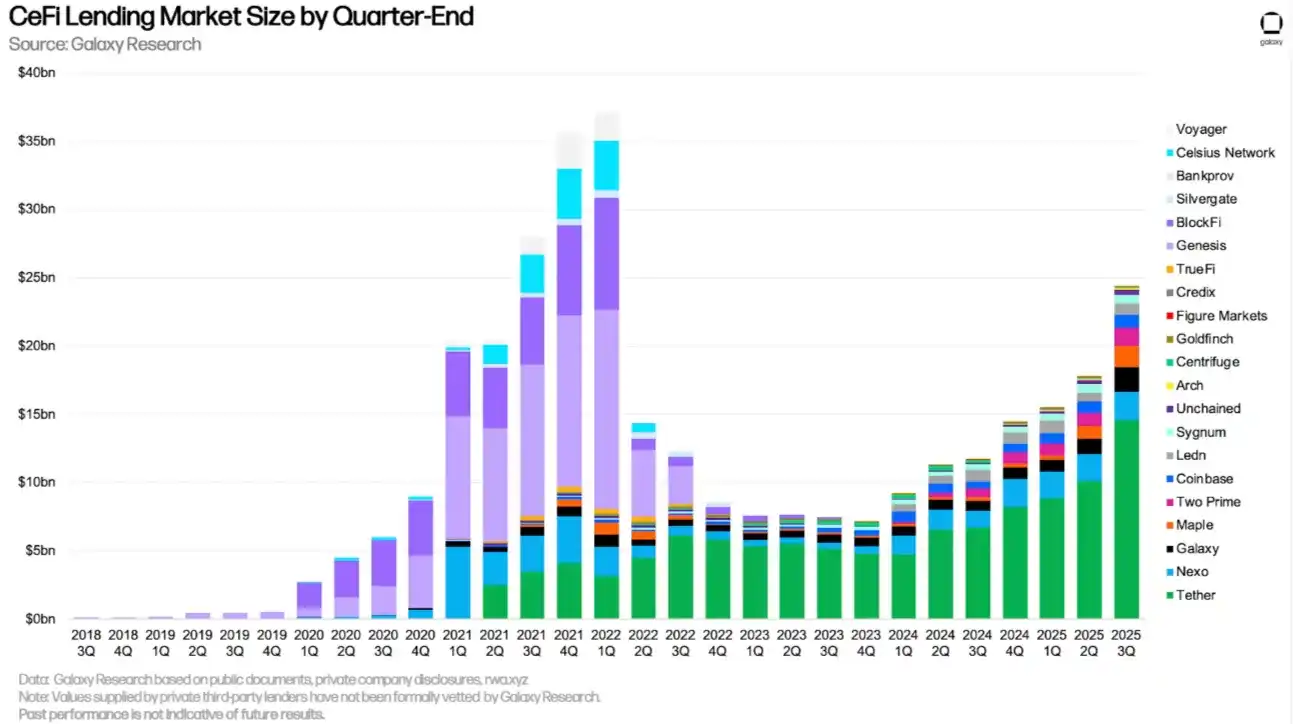

虽然头部 CeFi(中心化金融)的借贷量有所恢复,但底层市场并没有。定义上一代体制的借贷方已经消失,取而代之的是一个更加厌恶风险、几乎完全集中在头部资产的系统。重新出现的是没有长尾信贷传导机制的借贷。

这种系统只有在杠杆增长速度快于风险暴露速度时才能运作;这种动态注定了最终的失败。

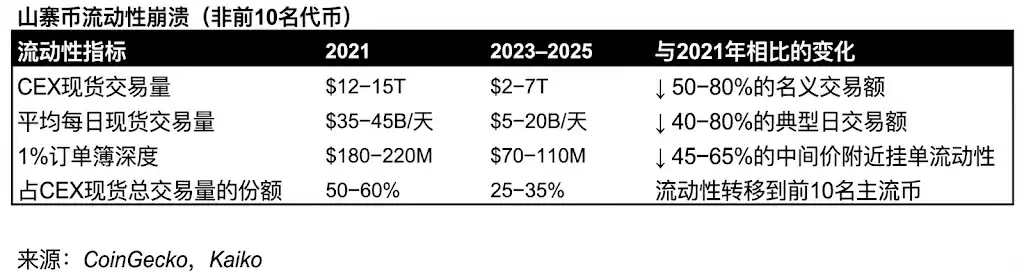

结构性的山寨币流动性衰退

一旦引擎熄火、管道破碎、抵押品放大器关闭,市场就进入了一种前所未有的状态:长达数年的结构性流动性衰退。随之而来的是一个完全不同的市场。

市场深度崩塌

历史上,深度总会恢复,因为同一批玩家会重建它。但没有了他们,山寨币的深度再也无法回到从前。

· 长尾资产深度下降了 50-70%。

· 价差扩大。

· 许多订单簿实际上已被遗弃。

· 跨场所的价格平滑机制消失。

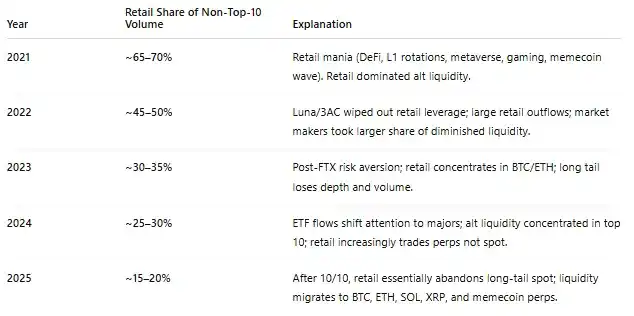

需求向头部转移

流动性向上游迁移,且再也没有回流下来。

· 机构合规部门禁止长尾敞口,坚守 BTC 和 ETH 等主流资产。

· 散户离场。

· ETF 和 DAT 仅关注具有充足现有流动性的蓝筹代币。

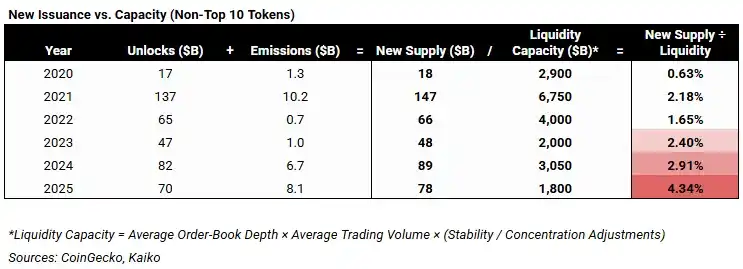

疯狂的代币发行撞上了没有买家的市场

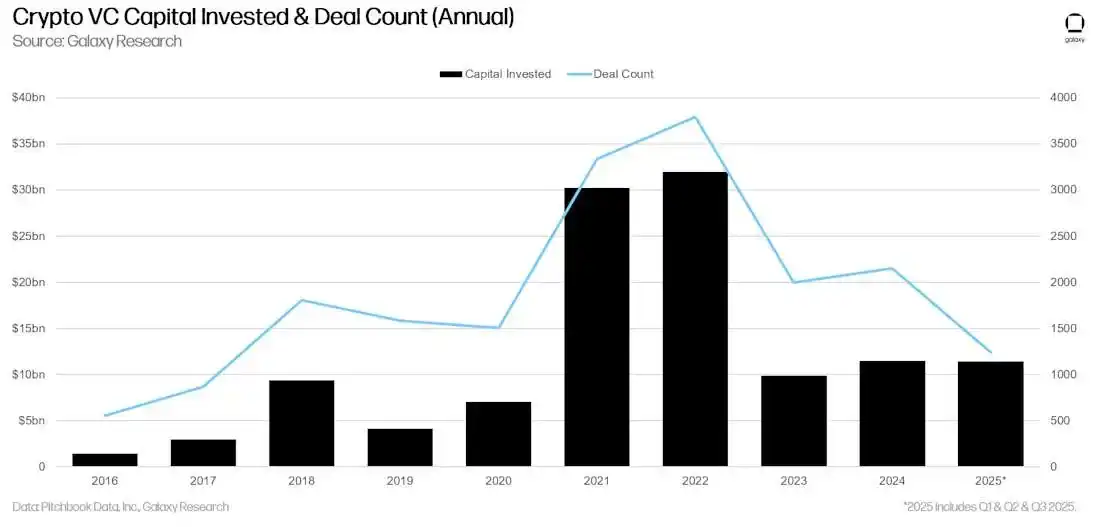

2021/2022 年 VC 活动的高峰造成了巨大的未来供应潮。

当这些项目在 2024-2025 年发行代币时,它们撞上了一个缺失所有吸收机制的市场。受损的系统无法承受持续不断的抛售压力。

(随着 2021-2022 年风投发行周期的出清,代币解锁预计将在 2026 年正常化,这将缓解长尾流动性的一个关键结构性阻力)

曾经推动山寨季的条件已被系统性地拆除。那么,我们今天身处何处?

投资于新格局

2022 年后的时期对山寨币来说是痛苦的,但这代表了与一个根本不适合规模化的市场结构的决定性决裂。随之而来的不是正常的市场回撤,而是一个由缺乏反身性、杠杆驱动的流动性所定义的体制。这种缺失至今仍定义着市场。

在当前的结构中,即使是基本面强劲的资产也在持续缺乏流动性的条件下交易。主导价格走势的是薄弱的订单簿、有限的信贷和破碎的路由,而非基本面表现。许多资产将长期停滞不前。有些将无法生存。这是在没有人工流动性或资产负债表放大的情况下运营不可避免的代价。

直到监管发生变化,这种情况才会有实质性的改变。

即将通过的 Clarity Act 是山寨币市场结构的关键拐点。它解锁了进入庞大资本池的权限:受监管的资产管理公司、银行和财富平台管理着数十万亿美元,如果没有明确的法律分类、托管规则和合规确定性,它们的授权禁止其持有风险敞口。

在这个资本能够参与之前,山寨币市场仍将被困在流动性不足的体制中。一旦能够参与,市场结构将彻底改变。

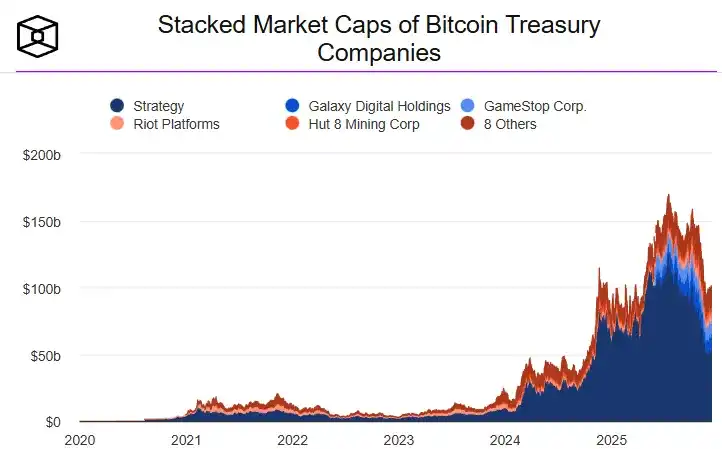

主要的金融机构已经在为这种转变布局:

· 贝莱德(BlackRock)正在建立专门的数字资产研究职能部门,像对待股票一样覆盖代币。

· 摩根士丹利(Morgan Stanley)也是如此。

· 彭博社(Bloomberg)亦是如此。

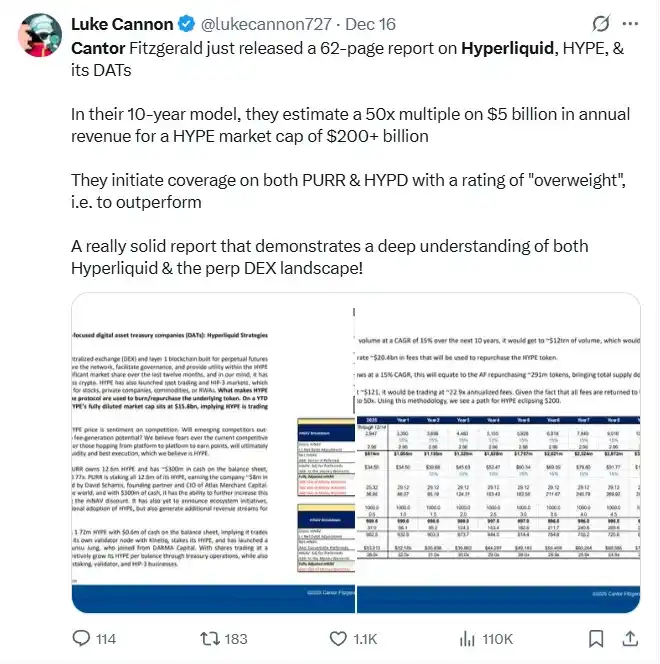

· Cantor Fitzgerald 已经开始发布针对个别代币的股票研究风格的报告。

这种机构建设标志着一个全新市场体制的开始。由监管明朗化解锁的资本将不会通过离岸杠杆、反身性轮动或散户动能流入。它将缓慢地、选择性地通过熟悉的机构渠道进入。配置决策将由资格、持久性和规模潜力驱动——而非叙事速度或杠杆放大。

含义很明确:旧的山寨币剧本已过时。机会将不再来自体制性的流动性浪潮。它将来自那些能够通过基本面撑过长期流动性不足、并在合规资本获准参与后能证明机构配置合理性的特定资产。

过去这些筛选条件是可选的。在新的体制下,它们是强制性的。

· 持久的需求: 该资产是否捕获了经常性的、非全权委托的需求,还是仅在激励、叙事或投机存在时才有活动?

· 机构资格: 受监管资本能否在没有法律或托管风险的情况下拥有、交易和承销该资产?无论技术优势如何,处于机构授权范围之外的资产将仍然受限于流动性。

· 严谨的经济模型: 供应、排放和解锁必须是可预测且受限的。价值捕获必须是明确的。反身性通胀不再被容忍。

· 经证实的效用: 产品被使用是因为它提供了差异化且有价值的功能,还是因为它在等待相关性时依靠补贴存活?

除了稳定币和代币化资产(这些继续占据关注焦点)之外,基于区块链的系统也正在整合到医疗保健、数字营销和消费级 AI 中,在表面之下悄然运作。

这些应用很少体现在代币价格上,而且在很大程度上仍然被忽视,不仅是主流社会,甚至包括许多 Web3 从业者自己。它们的设计并不为了炫目或病毒式传播;它们的吸引力是微妙的、嵌入式的,且容易被错过。

然而,从投机到现实的转变已经开始:基础设施已经上线,应用程序是真实的,新颖的差异化已得到验证。随着市场参与者越来越多地转向机构配置者和受监管资本,悄然采用与估值之间的差距将变得越来越难以忽视。

最终,这个差距会闭合。

退后一步看,我们做到了

我在 2014 年第一次掉进加密货币的兔子洞,当时我就清楚地意识到,区块链不仅仅是数字货币,它是数据网络的颠覆性技术。

十年后,曾经感觉抽象的想法正在现实世界中运作。

软件终于可以既安全又有用:你的数据由你控制,保持私密和受保护,同时仍可用于提供真正更好的体验。

这不再是实验性的了。它正在成为日常基础设施的一部分。

我们成功了:不是实现了「加密货币超级周期」,而是实现了真正的目标。

现在到了执行阶段。

以上就是旧的山寨币剧本已过时,一文带你解读新的市场体制的详细内容,更多关于新的市场体制详细解读的资料请关注链懂其它相关文章!

相关阅读

相关阅读

-

探索日韩大片免费观看视频直播平台:带你领略影视新世界链资讯 2026-05-14 12:56:55

-

什么是拜占庭容错(BFT)?详解区块链如何在恶意节点中实现安全共识链知识 2026-05-14 12:53:32

-

详细解析ebpay怎么提现的方法与步骤链百科 2026-05-14 12:53:05

-

2026 年买比特币有手续费吗?主流交易所费用详解与对比链知识 2026-05-14 12:39:08

-

深入了解abey2.0钱包下载的优势与使用指南链百科 2026-05-14 12:38:49

-

IPFS 星际文件系统详解:去中心化存储如何重塑互联网未来链知识 2026-05-14 12:37:14

-

全面指南:下载e钱包app下载安装,体验便捷的数字支付方式链百科 2026-05-14 12:24:17

-

8 大区块链协议详解:从 PoW 到 DAG 的共识机制演进指南链知识 2026-05-14 12:21:03

-

女子骑车遭鸵鸟追尾受伤!监控全程曝光,网友热议:是故意的吗?链资讯 2026-05-14 12:21:02

-

vivo S60 系列官宣:银白机身温润治愈,蓝厂最美手机震撼登场链资讯 2026-05-14 12:14:38